【2020.02】2020年成都房地产行业发展预估

前言:战“疫”当前,时代共渡。时代联行温馨提示:勤洗手,常通风,人多不去凑热闹!

如今,疫情已进入相对缓和阶段,2020年成都房地产行业将何去何从,且听时代慢慢道来。

2020,房地产行业遭遇了一场严酷的开局,由新型冠状病毒引发的肺炎疫情席卷全国。

战“疫”当前,时代共渡。时代联行温馨提示:勤洗手,常通风,人多不去凑热闹!

如今,疫情已进入相对缓和阶段,2020年成都房地产行业将何去何从,且听时代慢慢道来。

城市地位:

“成渝城市群”是中国第四大城市群,成都作为中心城市角色引领着成渝城市群的发展,城市能级得到极大提升。

在2019年4月发改委发布的《2019年新型城镇化建设重点任务》中,“成渝城市群”再次被放在凸出位置。成渝城市群作为第四大发展的城市群地位稳固。

成渝城市群的总体定位是:立足西南、辐射西北、面向欧亚,高水平建设现代产业体系,高品质建设人居环境,高层次扩大对内对外开放,培育引领西部开发开放的国家级城市群,强化对“一带一路”建设、长江经济带发展、西部大开发等国家战略的支撑作用。

成都以建设国家中心城市为目标,增强成都西部地区重要的经济中心、科技中心、文创中心、对外交往中心和综合交通枢纽功能。

城市规划:

2019年成都在产业、环境、交通、乡村、文化、配套等多方面提出相应发展规划,加速成都国家中心城市打造。

成都在2019年提出6个三年计划(2018~2020年),提出将成都打造成为“三城三都”,目标瞄准 “国家向西向南文化交往的国际门户枢纽和泛欧亚有重要影响力的文化交往中心城市”。 通过“三城三都”落地打造,带动城市文化建设,促进城市经济发展,同时提升城市文化配套,城市居住生活方式得到多元化发展。

城市发展:

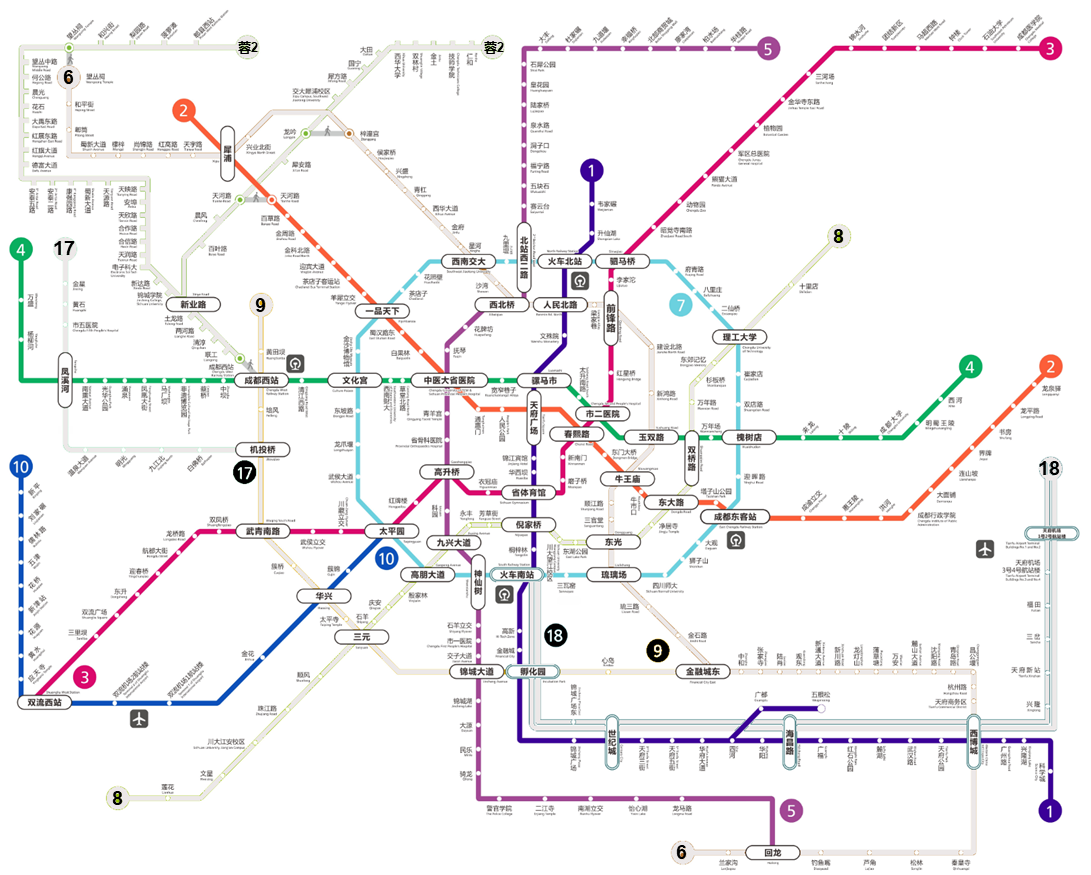

成都目前正大力推进TOD建设,并着力于市中心、城南与东进区域,首批TOD示范项目13个覆盖11+2除青白江外各区,有效加速实现轨道交通引领城市发展的新格局。

2019年开通地铁5号线及10号线二期工程,2020年将全面覆盖到成都主城区、近郊区及天府机场。

地产相关政策信息:

● 2020年房地产市场政策基础

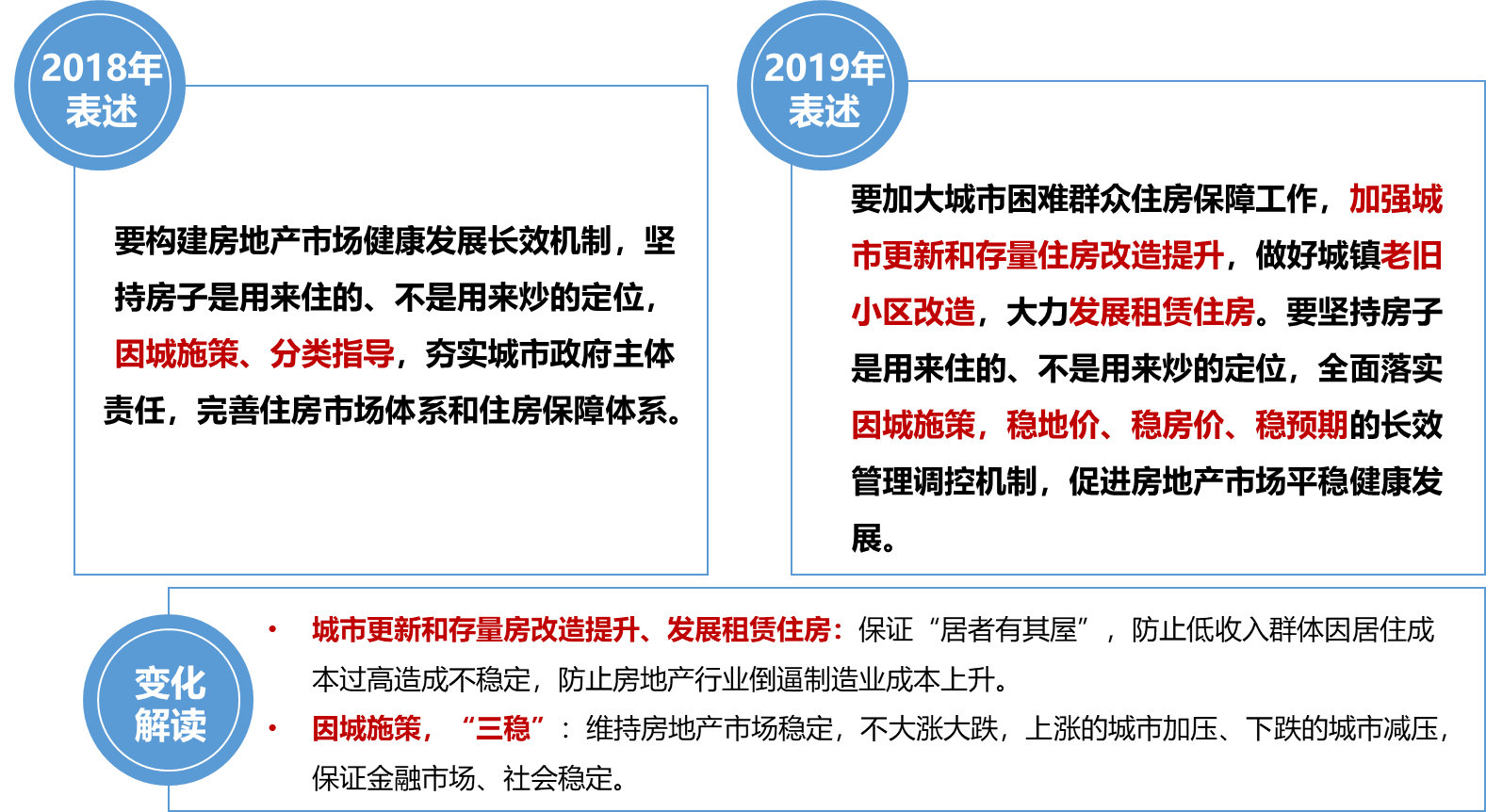

房地产主线由“因城施策、分类指导”细化为“城市更新、存量房改造、发展租赁住房”和“因城施策、三稳”并重,突出稳字当头。

2019年年底成都楼市相较于2018年出现一定松动,预计短期内成都限购条件和基本政策不会改变。土地政策坚持“不将房地产作为短期刺激经济手段”基调持续从严执行,土拍门槛不断提高,企业拿地难度加大。

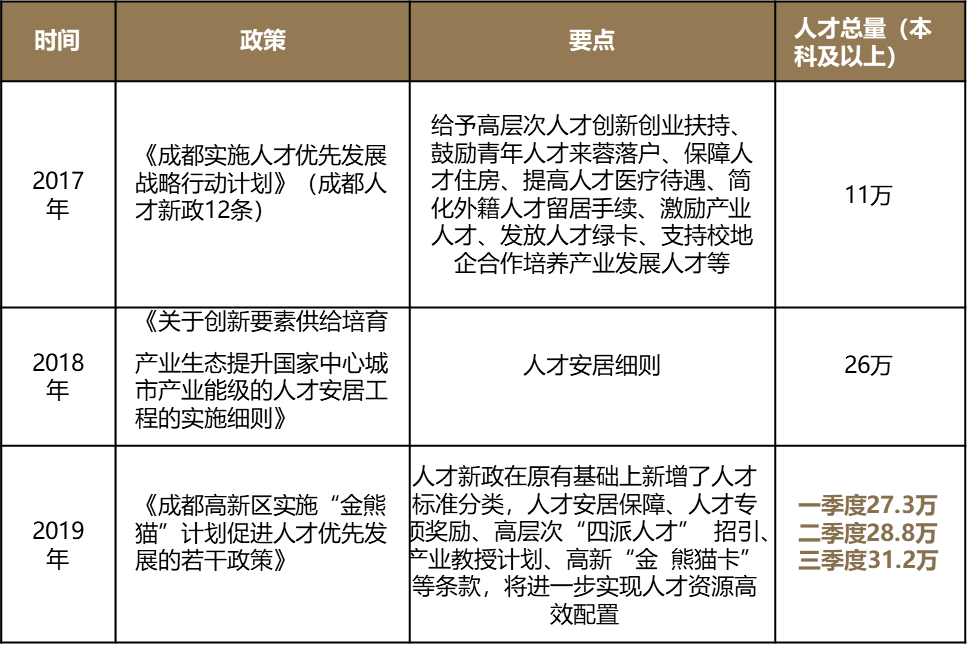

● 抢人战持续升级,成都既保量又保质

成都自17年“人才新政策12条”实施以来,截止2019年3季度,人才落户总量达32万,19年新增逾5万人。

对比各城人才落户门槛来看,成都在追求量的同时又保证人才质量,对于楼市而言,需求购买力得以保证。

成都纳入一城一策试点城市,限购限价点状松动,土拍市场火热,土拍政策趋严,天府新区、高新南区限购区域松动。预计短期内成都政策随市场变化调整,松弛结合。按照目前趋势,远郊区域存在限购放松的可能。

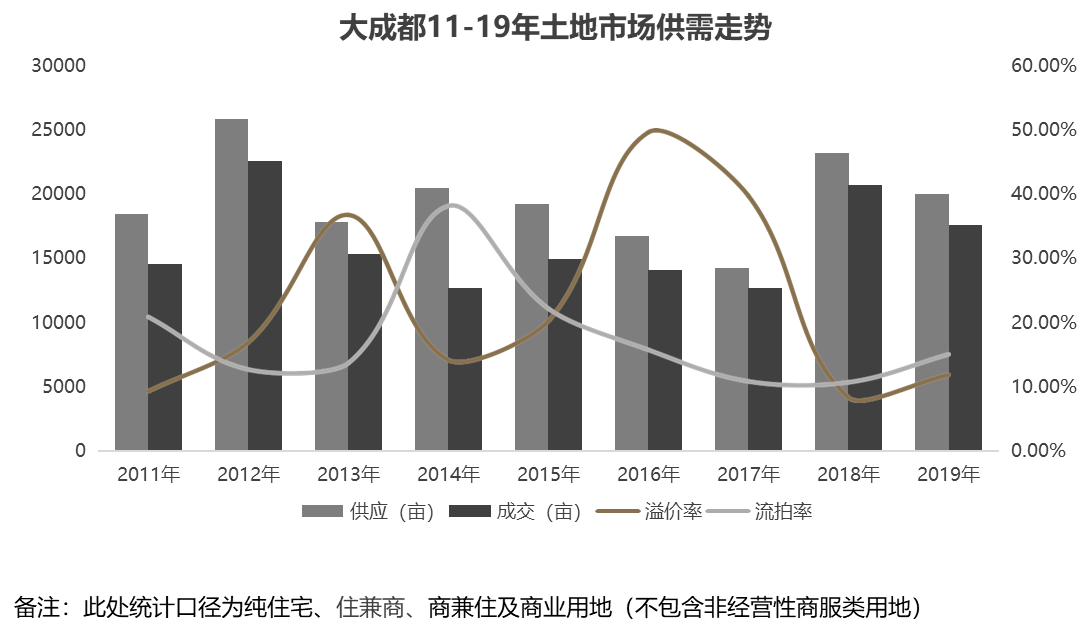

土地市场:

2019年大成都范围供应土地20095.98亩,较去年下降13.54%;

成交土地17631.52亩,环比下跌15.03%;

流拍率15.09%,环比上涨4.36个百分点;

溢价率11.9%,环比上涨3.56个百分点。

全年成交土地累积可建住宅面积1679.15万㎡,占可建总面积68%;

累积可建商业面积777.73万㎡,占总建面积32%但距2017年的高点仍有距离;

在成交区域中成华区、天府新区及都江堰为各圈层供销主力区域。

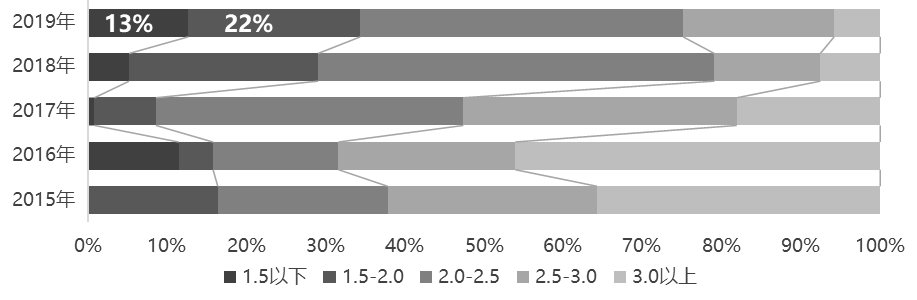

● 低密地块仍占主力,产品改善周期延长,刚需小户面临断供

19年大成都容积率1.5以下低密地块占比持续加大,环比增加7.47个百分点;

3.0以上高密占比持续减小,本年度降至5.82%,环比下降1.74个百分点。

分圈层看来,一圈层19年主力成交容积率为2.5-3.0,但1.5以下占比较上年仍上涨10.04个百分点;

二圈层以2.0为分水岭,2.0以上与2.0以下平分秋色;

三圈层2.0-2.5以上占比居高不下,本年占比为51.6%,3.0以上占比持续减小。

三级圈层整体市场仍以打造高低配产品为主。因“中优”规划指导,近年成都中心城区持续以低容积率为主,此趋势今年得以延续,对应住宅市场产品改善周期再延长,小户型愈发稀缺。

房企对于主城优质地块预期高,带条件出让频繁,提高房企拿地成本。拿地竞争压力大,多渠道储备土地;二三圈层为土地未来集中放量区域,优质二三圈层区域值得房企关注。

住宅市场:

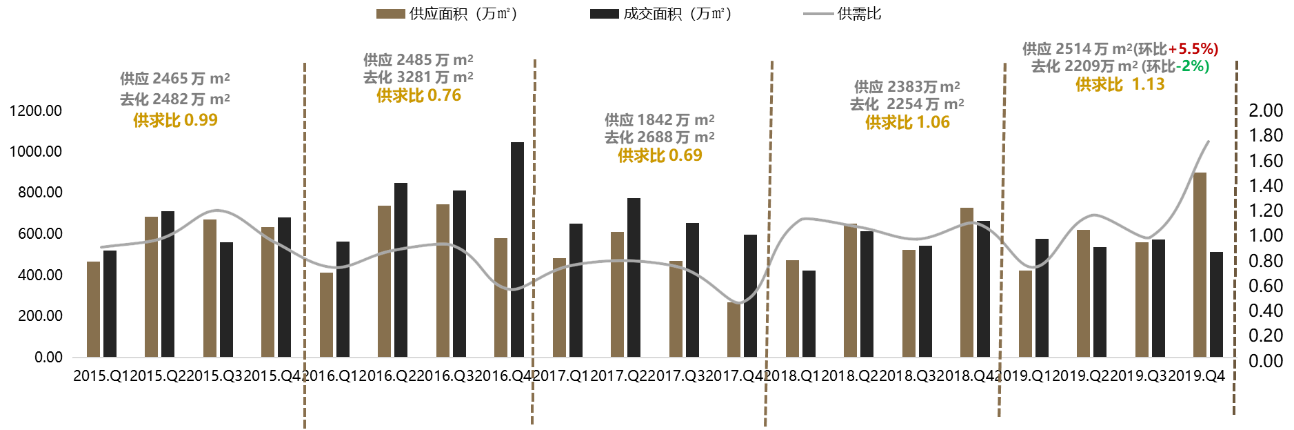

● 政策趋稳背景下,成交稳中微跌,供需结构趋于失衡

2019大成都商品住宅供应 2514万㎡,环比+5.5%;成交2209万㎡,环比-2%,全年供求比1.13 。

供应方面,在政策趋稳及整体金融环境趋紧的背景下,全年累计供应量较去年微涨。 成交方面,全年成交稳中有降,上涨动力略有不足,供需结构趋于失衡。

1受政策背景影响;2因供应结构改善化,叠加价格高企,刚需转至二手,改善独撑新房市场。预计2020年在“三稳”政策的大基调下,供应稳中有涨,市场产品以大面积、高总价为主导,成交下行压力仍在。

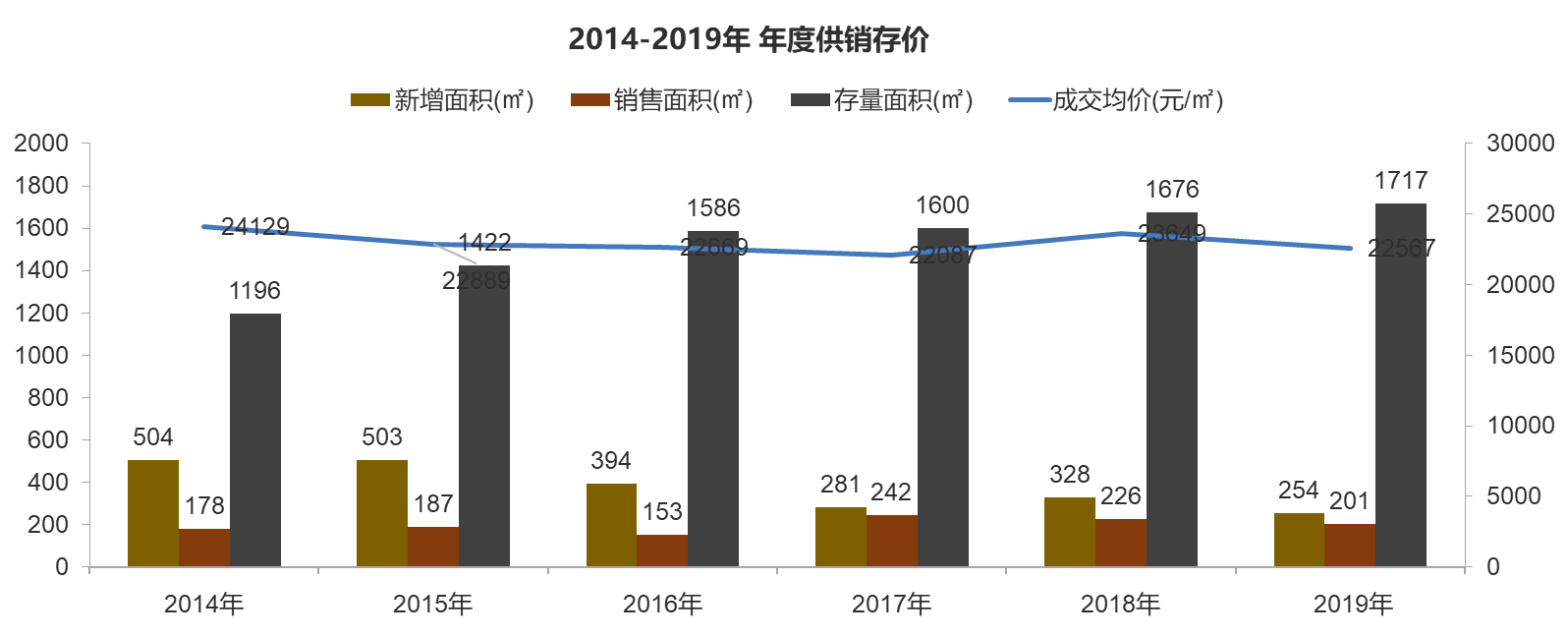

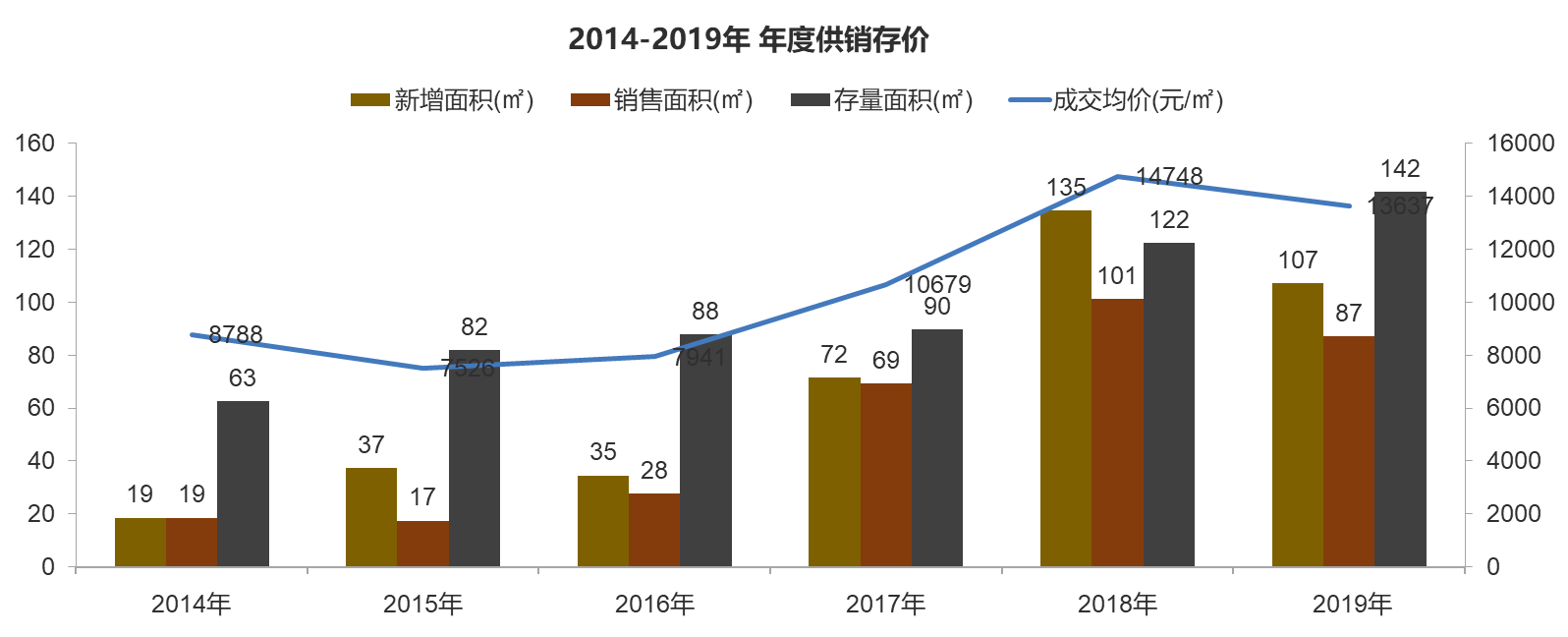

2015-2019年大成都商品住宅供销走势(图)

大成都市场价格整体呈上涨趋势,预期未来高价地入市将持续上涨;目前供过于求,市场竞争激烈,2019年供销结构平衡,价格上涨,2020年低价地存量逐步消化,高价地频繁入市,预期整体量稳价涨。圈层结构化发展愈发明显,主城持续量低价涨,产品高端改善化。近郊承接外溢,量价持续上涨。远郊量价趋稳,短期内需求为主。

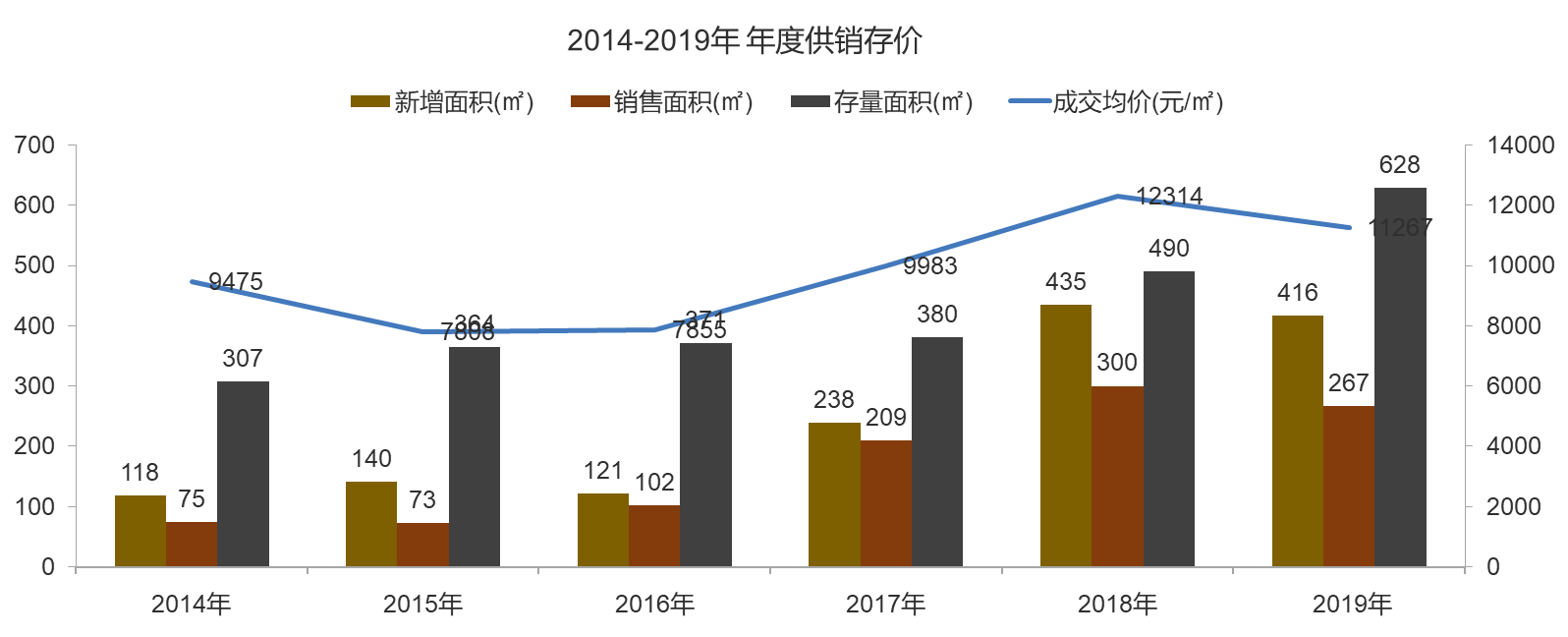

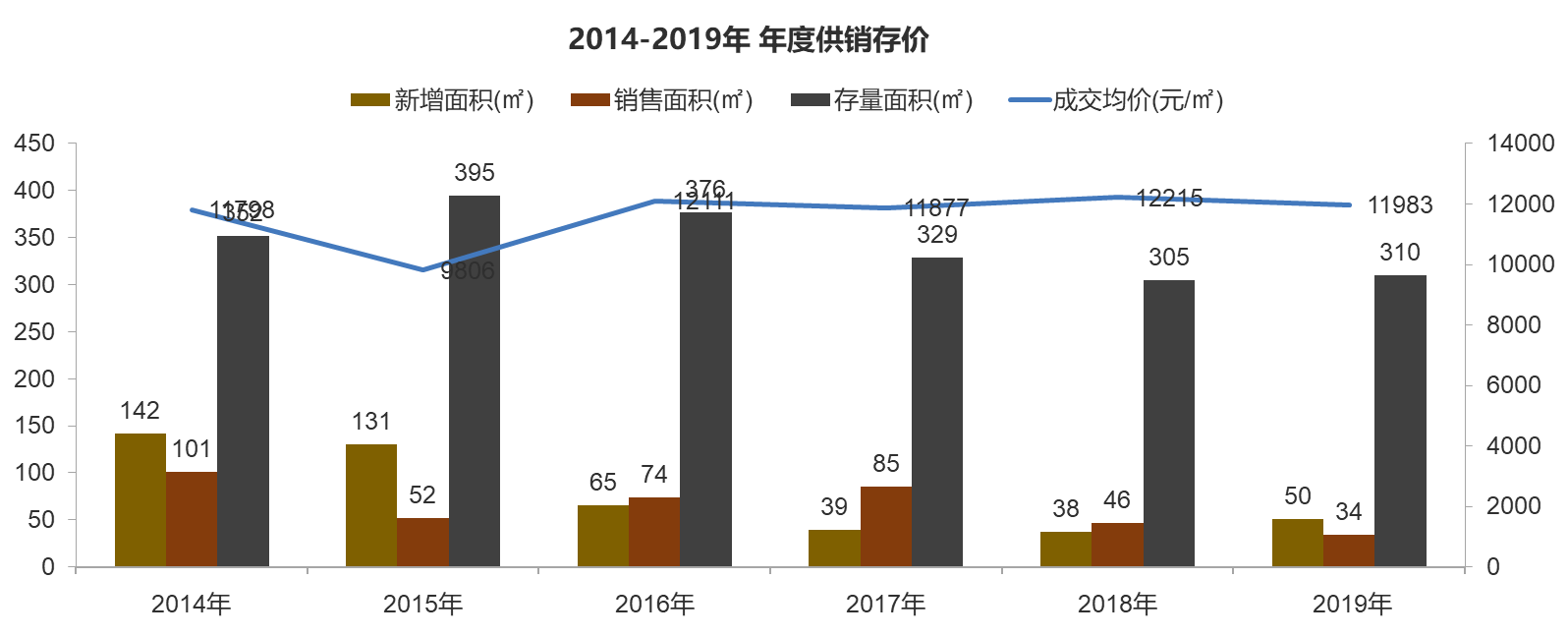

商办市场:

高库存压力下,供应量持续下滑,自2017年高位成交后,近两年成交量再次下降,成交均价保持平稳,整体市场呈供大于求态势,长期去化压力较大。

【SOHO年度供销量价】受政策影响,供销价在2018年达到顶峰,今年以来,受住宅市场供应放量挤压,SOHO以价换量趋势明显,同时存量高企。小面积、低总价产品为去化主力,同时类住宅产品受政策影响也有一定走量。

【LOFT年度供销量价】与SOHO产品整体走势类似,在2018年供销价达到顶峰,2019年以量换价,2016年限购政策出台后,LOFT产品面积从50㎡以内扩张至70㎡以内。

【写字楼年度供销量价】低位供销,存量持续去化,整体市场低迷。

商业市场存量高企,去化缓慢,市场竞争激烈,办公市场目前供过于求,城区分化明显,远郊整体发展空间小。

时代观点:

2020年,政策维稳大基调,主城近郊维持目前政策为主,远郊有局部松动可能性。

住宅市场供应上涨,销售量缩价涨,以致于库存上涨;商办物业供销放缓,库存压力大,主要为去库存,二三圈层为未来房企争夺市场重点区域。